ゆとりが勧める建物の劣化による入居者減少の修繕とアパートローンの借り換え

サイトマップ

今、マンション・アパートのお部屋の空状態は非常に多くなってきています。

なぜなら次から次へと新しくマンション・アパートの新築の建設が行われています。

特に土地の有効利用という目的と、相続財産に有効ということで建築会社がどんどん進めて

マンション・アパートが建築されました。そのため2000年前後に建築されたマンション・アパートは

設備や外観が古くなったので入居者から敬遠されがちです。

マンション・アパートのオーナーにしても、2000年前後の家賃計画は、

今の現状より高く家賃を設定していたために外装の改修費用や水回りの

改修費用が必要なのに家賃が下がり、建物が古くなって入居者が

減ってきているのでなお改修費用が出せなくなってきているのが現状です。

だからこそ2000年頃に建築されたマンション・アパートの建築ローンを

見直し、マンション・アパートの外装、水回り、室内の改装をして

入居者を増やすことが出来るのです。又ローンの返済の延長もすることと、

キャシュフローの改善もすることが、今のマンション・アパートローンの

借り換えで健全経営になることが出来ます。

マンション・アパートローンは住宅ローンほど銀行間の競争が激しくありません。

そういう背景からマンション・アパートローンの金利は住宅ローンの金利ほど低くないのが現状です。

しかし今の低金利の影響からマンション・アパートローンの金利水準も、

10年前に比較すればかなり低くなっています。

現在の一般的な金利水準としては、変動金利1.5%前後10年固定で2.2%という銀行もあります。

マンション・アパートローンの場合は入居率なども貸出金利に影響しますので、

健全な経営をしている方が有利な条件引き出しやすい。また融資残高も比較的大きい為、

低金利のローンに借り換えが成功した場合、利息の減額幅も大きくなります。

先ほども書いたように、マンション・アパート経営は築年数が経過しますと、

修繕工事などの多額の費用が掛かりますし、必要により修繕工事用のローンを

新たに借り入れなければならないケースもあります。

この修繕工事費用のリフォームローンの金利は、

マンション・アパートローンより金利が高く設定されているのが

一般的ですが、銀行との交渉によってはマンション・アパートローンの

低金利への借り換えと同時にリフォームローンを借りることで

マンション・アパートローンと同水準の金利でリフォームローンを

借りることもできる場合があります。

もし、現在借りているマンション・アパートローンの金利が2%後半から

3%以上のオーナーや、修繕工事をご検討中のオーナーは

金利の低い今のうちに、金利の見直しや借り換えを検討すべきでしょう。

低金利の借り換えが成功し、同時にマンション・アパートローンの借り換えが出来れば、

従前の返済負担額の範囲以内で、修繕工事費用が受けられます場合もあります。

又ローンの延長が成功した場合はキャッシュフローの見直しも出来るかもしれません。

| ローン残高(ローンの残期間) | 1億円(残期間:20年) |

|---|---|

| 現在の月々支払い額(金利) | 55万円/月 (2.975%) |

| 借り換え後の月々支払い額(金利) | 48万円/月 (1.5%) 7万円削減を実現しました! |

| 総支払額(年次支払額)の削減額 | 1,680万円削減(年次支払額84万円削減) |

| ローン残高(ローンの残期間) | 1億5000万円(残期間:25年) |

|---|---|

| 現在の月々支払い額(金利) | 71万円/月 (2.975%) |

| 借り換え後の月々支払い額(金利) | 60万円/月 (1.5%) 11万円削減を実現しました! |

| 総支払額(年次支払額)の削減額 | 3,300万円削減(年次支払額132万円削減) |

| ローン残高(ローンの残期間) | 1億円(残期間:20年) |

|---|---|

| 現在の月々支払い額(金利) | 84万円/月 (2.975%) |

| 借り換え後の月々支払い額(金利) | 69万円/月 (1.5%) 15万円削減を実現しました! |

| 年次支払額の削減額 | 180万円削減 |

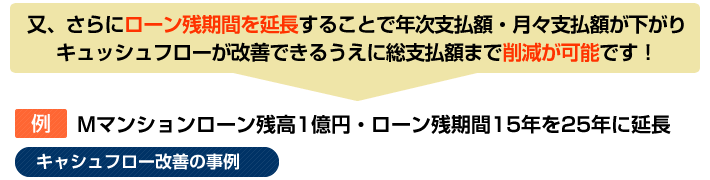

| ローン残高(ローンの残期間) | 1億円(残期間:15年→25年に延長) |

|---|---|

| 現在の月々支払い額(金利) | 69万円/月 (2.975%) |

| 借り換え後の月々支払い額(金利) | 40万円/月 (1.5%) 29万円削減を実現しました! |

| 総支払額(年次支払額)の削減額 | 420万円削減(年次支払額348万円削減) |